Vergi Borcu Sorgulama: Bilinçli Vatandaşın Rehberi

Vergi: Devletin, kamu hizmetlerini finanse etmek için vatandaşlardan ve kuruluşlardan kanunlarla belirtilen esaslara göre topladığı parasal yükümlülüktür. Vergi, karşılıksız bir ödeme olup, devletin kamu hizmetlerini sunabilmesi için gerekli olan finansal kaynağı oluşturur.

Vergi borcu, her vatandaşın karşı karşıya kalabileceği bir durumdur. Doğru zamanda doğru bilgi edinmek ve gerekli adımları atmak, borcunu hızlı ve sorunsuz bir şekilde çözmenize yardımcı olabilir. Bu makalede, vergi borcu sorgulama ile ilgili bilinmesi gereken her şeyi bulabilirsiniz:

Vergi Borcu Nedir?

Vergi borcu, vergi mükelleflerinin, yasalara göre ödemesi gereken vergileri zamanında ödememesi durumunda oluşan borçtur. Bu borç, gecikme zammı ve faiz gibi ek ücretlerle birlikte artmaktadır.

Vergi Borcu Neden Oluşur?

Vergi borcunun oluşmasının çeşitli nedenleri olabilir:

- Yanlış beyanname: Beyannamenizi doldururken hata yapmanız veya eksik bilgi vermeniz vergi borcu oluşmasına neden olabilir.

- Gecikmiş ödeme: Vergilerinizi zamanında ödemezseniz gecikme zammı ve faiz tahakkuk eder ve borcunuz artar.

- Yasalara uymamak: Vergi kanunlarına uymamanız durumunda cezalara çarptırılabilir ve vergi borcunuz oluşabilir.

Vergi Borcu Nasıl Sorgulanır?

Vergi borcunuzu sorgulamak için farklı yöntemler kullanabilirsiniz:

- e-Devlet Kapısı: e-Devlet Kapısı’na giriş yaparak “Vergi Borcu Sorgulama” hizmetini kullanabilirsiniz.

- Gelir İdaresi Başkanlığı (GİB) İnternet Vergi Dairesi: GİB İnternet Vergi Dairesi’ne giriş yaparak borcunuzu sorgulayabilirsiniz.

- GİB mobil uygulaması: GİB mobil uygulamasını indirerek borcunuzu sorgulayabilirsiniz.

- Alo 189: GİB’in Alo 189 hattını arayarak borcunuzu sorgulayabilirsiniz.

- Vergi dairesine giderek: Vergi dairenize giderek borcunuzu sorgulayabilirsiniz.

Vergi Borcu Nasıl Ödenir?

Vergi borcunuzu ödememek yasalara aykırıdır ve cezalara neden olabilir. Borcunuzu ödemek için farklı yöntemler kullanabilirsiniz:

- İnternet üzerinden: GİB İnternet Vergi Dairesi veya e-Devlet Kapısı üzerinden kredi kartı veya banka havalesi ile borcunuzu ödeyebilirsiniz.

- Bankalar aracılığıyla: Borcunuzu bankaların şubelerinden veya ATM’lerinden nakit veya kredi kartı ile ödeyebilirsiniz.

- PTT aracılığıyla: Borcunuzu PTT şubelerinden nakit veya kredi kartı ile ödeyebilirsiniz.

- Vergi dairesine giderek: Borcunuzu vergi dairenize nakit veya kredi kartı ile ödeyebilirsiniz.

Vergi Borcu Yapılandırma Nedir?

Vergi borcunuzu ödemekte zorlanıyorsanız, borcunuzu yapılandırabilirsiniz. Yapılandırma, borcunuzu taksitlere bölmenize ve gecikme zammı ve faiz gibi ek ücretlerin silinmesine imkan tanır.

Vergi Borcu Hakkında Dikkat Edilmesi Gerekenler:

- Vergi borcunuzu zamanında öğrenin ve ödeyin.

- Borcunuzu ödemekte zorlanıyorsanız, yapılandırma imkanlarını araştırın.

- Vergi borcunu ödememek yasalara aykırıdır ve cezalara neden olabilir.

- Vergi borcu ile ilgili detaylı bilgi için GİB’in internet sitesini veya Alo 189 hattını kullanabilirsiniz.

Vergi borcu sorgulama ile ilgili daha fazla bilgi için GİB’in internet sitesini veya Alo 189 hattını kullanabilirsiniz.

Vergi İlkeleri Nelerdir?

Vergi ilkeleri, vergilendirme sisteminin temelini oluşturan ve adil bir vergileme sisteminin sağlanması için gerekli olan temel kurallardır. Bu ilkeler, vergileme sisteminin işleyişini ve vergilerin mükellefler üzerindeki etkisini düzenler.

Vergi ilkeleri genel olarak üç kategoriye ayrılabilir:

1. Adalet İlkeleri:

- Genellik İlkesi: Herkesin mali gücüne göre vergi ödemesi gerektiği anlamına gelir.

- Eşitlik İlkesi: Aynı mali güce sahip olan kişilerin aynı vergiyi ödemesi gerektiği anlamına gelir.

- Adil Dağılım İlkesi: Vergi yükünün mükellefler arasında adil bir şekilde dağıtılması gerektiği anlamına gelir.

2. Ekonomik İlkeler:

- Vergi Kaynağında Kesinti İlkesi: Verginin, gelirin oluştuğu yerde kesilmesi gerektiği anlamına gelir.

- Vergi Beyanında Doğruluk İlkesi: Mükelleflerin vergi beyannamelerinde doğru bilgi vermesi gerektiği anlamına gelir.

- Vergi Verimliliği İlkesi: Vergi tahsilatının en az maliyetle yapılması gerektiği anlamına gelir.

3. Yasal İlkeler:

- Kanunilik İlkesi: Vergilerin kanunla konulması ve uygulanması gerektiği anlamına gelir.

- Belirlilik İlkesi: Vergi kanunlarının açık ve anlaşılır olması gerektiği anlamına gelir.

- Güvenlik İlkesi: Vergileme sisteminin mükelleflerin güvenini sağlayacak şekilde işlemesi gerektiği anlamına gelir.

Bu ilkelerin yanında, yönetimsel kolaylık, vergi ahlakı ve vergi bilincinin geliştirilmesi gibi diğer ilkeler de vergilendirme sisteminin işleyişinde önemli rol oynar.

Vergi ilkelerinin uygulanması, adil ve etkin bir vergileme sisteminin sağlanması için gereklidir. Bu ilkelerin ihlali, mükelleflerin haklarını zedeleyebilir ve vergileme sistemine olan güveni sarsabilir.

Vergi Türleri

| Vergi Kodu | Vergi Adı |

| 0001 | YILLIK GELİR VERGİSİ |

| 0002 | ZIRAİ KAZANÇ GELİR VERGİSİ |

| 0003 | GELİR VERGİSİ S. (MUHTASAR) |

| 0004 | GELİR GÖTÜRÜ TİCARİ KAZANÇ |

| 0005 | GELİR GÖTÜRÜ SERBEST MESLEK KAZANCI |

| 0006 | GELİR GÖTÜRÜ ÜCRET |

| 0007 | DAĞITILMAYAN KAR STOPAJI |

| 0010 | KURUMLAR VERGİSİ |

| 0011 | KURUMLAR VERGİSİ STOPAJI (KVKM24) |

| 0012 | GELİR VERGİSİ (GMSI) |

| 0014 | BASIT USULDE TİCARİ KAZANC |

| 0015 | GERÇEK USULDE KATMA DEĞER VERGİSİ |

| 0017 | GÖTÜRÜ USULDE KATMA DEĞER VERGİSİ |

| 0020 | MEP İŞTİRAKÇİSİ KURUMLAR VERGİSİ |

| 0021 | BANKA MUAMELELERİ VERGİSİ |

| 0022 | SİGORTA MUAMELELERİ VERGİSİ |

| 0027 | GELİR VERGİSİ GEÇİCİ VERGİ |

| 0032 | GELİR GEÇİCİ VERGİ |

| 0033 | KURUM GEÇİCİ VERGİ |

| 0040 | DAMGA VERGİSİ (BEYANNAMELİ DAMGA VERGİSİ MÜKELLEFİ) |

| 0046 | AKARYAKIT TÜKETİM VERGİSİ |

| 0048 | GELİR V. M.TALİH OYUNLARI ASGARİ VERGİ |

| 0049 | HER TÜRLÜ İSPİRTOLAR VE FÜZEL YAĞINDAN ALINAN EK VERGİ |

| 0050 | KURUMLAR V. M.TALİH OYUNLARI ASGARİ VERGİ |

| 0051 | DİĞER ÜCRETLER |

| 0053 | KURUMLAR VERGİSİ KURUM GEÇİCİ VERGİ |

| 0056 | OYUN KAĞITLARINDAN ALINAN EK VERGİ |

| 0057 | RÖNTGEN FİLMLERİNDEN ALINAN EK VERGİ |

| 0060 | MÜLGA MADEN FONU |

| 0061 | KAYNAK KULLANIMI DESTEKLEME FONU KESİNTİSİ |

| 0062 | MÜLGA KOOPERATİFÇİLİK TANITMA VE EĞİTİM FONU |

| 0067 | G.V.K. GEÇİCİ 67/11 MADDESİNE GÖRE YAPILAN İHTİYARİ BEYAN |

| 0071 | PETROL VE DOĞALGAZ ÜRÜNLERİNE İLİŞKİN ÖZEL TÜKETİM VERGİSİ |

| 0073 | KOLALI GAZOZ, ALKOLLÜ İÇEÇEKLER VE TÜTÜN MAMÜLLERİNE İLİŞKİN ÖZEL TÜKETİM VERGİSİ |

| 0074 | DAYANIKLI TÜKETİM VE DİĞER MALLARA İLİŞKİN ÖZEL TÜKETİM VERGİSİ |

| 0075 | ALKOLLÜ İÇEÇEKLERE İLİŞKİN ÖZEL TÜKETİM VERGİSİ |

| 0076 | TÜTÜN MAMÜLLERİNE İLİŞKİN ÖZEL TÜKETİM VERGİSİ |

| 0077 | KOLALI GAZOZLARA İLİŞKİN ÖZEL TÜKETİM VERGİSİ |

| 0091 | TÜTÜN MAMÜLLERİNE İLİŞKİN EK VERGİ |

| 0092 | HER TÜRLÜ ALKOLLÜ İÇKİLERE İLİŞKİN EK VERGİ |

| 0093 | SAİR ŞARAP VE BİRALARA İLİŞKİN EK VERGİ |

| 0094 | HER TÜRLÜ ALKOLSÜZ İÇECEKLERDEN ALINAN EK VERGİ |

| 1013 | EĞİTİM,GENÇLİK,SPOR VE SAĞLIK HİZMETLERİ VERGİSİ |

| 1018 | MAHSUPLARDAN KESİLEN DAMGA VERGİSİ |

| 1020 | FON PAYI |

| 1026 | 5254 SAYILI KANUNA GÖRE MUHTAÇ ÇİFTÇİLERE VERİLEN ÖDÜNÇ TOHUMLUKLARDAN HAZİNE ALACAĞINA DÖNÜŞENLER AİT FAİZ |

| 1027 | 2004/5682 SAYILI BKK İLE HAZİNE ALACĞINA DÖNÜŞEN TOHUMLUK KREDİLERİNE DÖNÜŞENLER AİT FAİZ |

| 1028 | 5335 SAYILI KANUNA GÖRE DESTEKLEME FİYAT İSTİKRAR FONUNA AİT FAİZ |

| 1030 | PİŞMANLIK ZAMMI |

| 1037 | TRAFİK MUAYENESİ PARA CEZALARI |

| 1042 | E.KATKI PAYI |

| 1043 | ÖZEL İŞLEM VERGİSİ |

| 1046 | TEVKİFATTAN ALINAN DAMGA VERGİSİ |

| 1047 | DAMGA VERGİSİ |

| 1048 | 5035 SAYILI KANUNA GÖRE DAMGA VERGİSİ |

| 1050 | VERGİ BARIŞI TEFE TUTARI |

| 1051 | VERGİ BARIŞI GEÇ ÖDEME ZAMMI |

| 1052 | 5335 SAYILI KANUNA GÖRE HAZİNE ALACAĞINA DÖNÜŞEN TOHUMLUK KREDİLERİNE AİT GEÇ ÖDEME ZAMMI |

| 1053 | 5736 SAYILI KANUN UYARINCA GEÇ ÖDEME ZAMMI |

| 1055 | DÜŞÜK OLAN DEĞERLEME TUTARI |

| 1067 | VERGİ YARGI HARÇLARI |

| 1084 | GECİKME FAİZİ |

| 1085 | PARA CEZASI FAİZİ |

| 1086 | GECİKME ZAMMI |

| 1087 | ERKEN ÖDEME İNDİRİMİ |

| 1088 | PEŞİN ÖDEME İNDİRİMİ |

| 1089 | ALINAN DİĞER FAİZLER |

| 1090 | KANUNİ FAİZ |

| 1091 | 5736 SAYILI KANUN UYARINCA ALINAN FAİZ |

| 1092 | HESAPLANAN FA?Z |

| 1095 | SAVUNMA SANAYİ DESTEKLEME FONU |

| 1096 | KONUT FONU |

| 3024 | KAYNAK KULLANIMI DESTEKLEME PRİMİ CEZAİ FAİZİ |

| 3061 | CEZAİ FAİZ(KAYNAK KULLANIMI DESTEKLEME FONU KESİNTİLERİ) |

| 3073 | USULSÜZLÜK CEZASI |

| 3074 | ÖZEL USULSÜZLÜK CEZASI |

| 3076 | KUSUR CEZASI |

| 3077 | AĞIR KUSUR CEZASI |

| 3078 | KAÇAKÇILIK CEZASI |

| 3080 | VERGİ ZİYAI CEZASI |

| 3099 | VUK 112/4 Maddesi Gereğince Ödenen Faiz |

| 4001 | EK GELİR VERGİSİ |

| 4003 | EK ÜCRET GELİR VERGİSİ |

| 4004 | EK GÖTÜRÜ TİCARİ KAZANÇ VERGİSİ |

| 4005 | EK GÖTÜRÜ SERBEST MESLEK KAZANCI VERGİSİ |

| 4006 | FAİZ VERGİSİ |

| 4007 | EK EMLAK VERGİSİ |

| 4008 | GELİR DAHİLİ TEVKİFAT |

| 4010 | EK KURUMLAR VERGİSİ |

| 4011 | KURUMLAR VERGİSİ ARGE HARCAMALARI |

| 4012 | KURUM DAHİLİ TEVKİFAT |

| 4014 | MÜNFERİT GELİR EKONOMİK DENGE V. |

| 4016 | ÜCRETLERDEN ALINACAK E.D.V. |

| 4021 | 4705 Sayılı Kanuna Göre Tahsil Edilen Özel İşlem Vergisi |

| 4030 | G.V.K. GEÇİCİ 67. MADDESİNE GÖRE YAPILAN TEVKİFAT |

| 4034 | MOTORLU TAŞITLAR EK VERGİSİ |

| 4035 | 4837 S.K EK MOTORLU TAŞITLAR VERGİSİ |

| 4036 | 4962 S. TAŞIT VERGİSİ |

| 4037 | TRAFİK MUAYENE ÜCRETİ HAZİNE PAYI |

| 4040 | MÜLGA TRAFİK HİZMETLERİNİ GELİŞTİRME FONU REKLAM GELİRLERİ |

| 4041 | GELİR VE KURUM EKONOMİK DENGE VERGİSİ |

| 4042 | 5035 RTÜK EĞİTİME KATKI PAYI |

| 4043 | GÖTÜRÜ EKONOMİK DENGE VERGİSİ |

| 4044 | GELİR VE KURUM STOPAJ EKONOMİK DENGE VERGİSİ |

| 4046 | Akaryakıt Fiyat İstikrar Payı |

| 4047 | TEK BAŞINA ALINABİLEN DAMGA VERGİSİ |

| 4048 | ŞANS OYUNLARI VERGİSİ |

| 4049 | 5035 SAYILI KANUNA GÖRE FİNANSAL FAALİYET HARCI |

| 4050 | TEKEL SAFİ HASILAT |

| 4060 | TECİLLİ ALACAKLARDAN TAHSİLAT |

| 4061 | İTHALATTA KAYNAK KULLANIMI DESTEKLEME FONU KESİNTİSİ |

| 4063 | NOTER HARÇLARI |

| 4070 | G.V.K. GEÇİCİ 70. MD KAPSAMINDA MUHTASAR V. |

| 4072 | MOTORLU TAŞIT ARAÇLARINA İLİŞKİN ÖZEL TÜKETİM VERGİSİ (TESCİLE TABİ OLMAYANLAR) |

| 4073 | ERTELENEN GELİR STOPAJ (4325 4.MADDE/4369 GEÇİCİ 5.MADDE) |

| 4074 | ERTELENEN GELİR STOPAJ (4747 SAYILI KANUNUNUN 2.MADDESİ) |

| 4077 | MÜNFERİT KURUM E. D. V. |

| 4078 | NET AKTİF VERGİSİ |

| 4079 | KIYMETLİ MADEN VE ZIYNET EŞYASINDAN ALINAN VERGİ |

| 4080 | ÖZEL İLETİŞİM VERGİSİ |

| 4081 | 5035 SAYILI KANUNA GÖRE ÖZEL İLETİŞİM VERGİSİ |

| 4101 | VERGİ BARIŞI MATRAH ARTIRIMI YILLIK GELİR VERGİSİ |

| 4103 | VERGİ BARIŞI MATRAH ARTIRIMI GELİR VERGİSİ S. (MUHTASAR) |

| 4107 | VERGİ BARIŞI MATRAH ARTIRIMI DAĞITILMAYAN KAR STOPAJI |

| 4110 | VERGİ BARIŞI MATRAH ARTIRIMI KURUMLAR VERGİSİ |

| 4112 | VERGİ BARIŞI MATRAH ARTIRIMI GELİR VERGİSİ (GMSİ) |

| 4114 | VERGİ BARIŞI MATRAH ARTIRIMI BASIT USULDE TİCARİ KAZANC |

| 4115 | VERGİ BARIŞI MATRAH ARTIRIMI GERÇEK USULDE KATMA DEĞER VERGİSİ |

| 4121 | VERGİ BARIŞI KESİNLEŞEN KAMU ALACAKLARI 2. MADDE 1/AB |

| 4122 | VERGİ BARIŞI KESİNLEŞEN KAMU ALACAKLARI 2. MADDE 1/C |

| 4123 | VERGİ BARIŞI KESİNLEŞEN KAMU ALACAKLARI 2. MADDE/6 MTV |

| 4124 | VERGİ BARIŞI KESİNLEŞMEYEN KAMU ALACAKLARI 3. MADDE |

| 4125 | VERGİ BARIŞI İNCELEME VE TARHİYAT 5.MADDE |

| 4126 | VERGİ BARIŞI PİŞMANLIK 6.MADDE 1/AB |

| 4127 | VERGİ BARIŞI PİŞMANLIK 6.MADDE 1/DİĞER HÜKÜMLER |

| 4128 | VERGİ BARIŞI ECRİMİSİL 15.MADDE |

| 4130 | VERGİ BARIŞI KIYMETLİ MADEN VE ZİYNET EŞYASI BEYANI |

| 4140 | 6183 B/4 TAHSİLAT GENEL TEBLİĞİ TAHSİLATI |

| 5015 | E-BEYANNAME B FORMU |

| 5030 | G.V.K. GEÇİCİ 67. MADDESİNE GÖRE YAPILAN TEVKİFAT EK2 EK3 |

| 5569 | 5569 SAYILI KANUN UYARINCA KOBİ TECİLLİ TAHSİLAT |

| 9000 | İDARİ PARA CEZASI (4703 SK) |

| 9001 | EMANETEN YAPILAN TAHSİLAT |

| 9002 | NÜFUS PARA CEZASI |

| 9003 | SEÇİM PARA CEZASI |

| 9004 | ASKERLİK PARA CEZASI |

| 9005 | ADLİ MAHKEME PARA CEZASI |

| 9006 | 1475 SAYILI İÇ KANUNUNA BA¦LI PARA CEZASI |

| 9007 | 3516 SAYILI KANUNA GÖRE ÖLÇÜ AYAR PARA CEZASI |

| 9008 | TRAFİK ZABITASI TESPİTİNE DAYALI ÖZEL USULSÜZLÜK CEZASI |

| 9009 | TURİZM PARA CEZASI |

| 9010 | TÜKETİCİYİ KORUMA KANUNUNA GÖRE KESİLEN PARA CEZASI |

| 9011 | ÇEVRE KİRLİLİĞİ PARA CEZASI |

| 9012 | ESNAF S.HARÇ |

| 9013 | GÜMRÜK VERGİSİ |

| 9014 | Yurt Dışı Çıkış Harcı |

| 9015 | KATMA DEĞER VERGİSİ TEVKİFATI |

| 9016 | BİLİRKİŞİ ÜCRETİ |

| 9017 | TÜRK ULUSLARARASI GEMİ SİCİL KAYIT HARCI |

| 9018 | YILLIK TONAJ HARCI |

| 9019 | ELEKTRİK PİYASASI KANUNU PARA CEZASI |

| 9020 | MÜKELLEFLERİN VERGİ BORCUNA MAHSUBEN YAPILAN TEVKİFATLAR |

| 9021 | 4961 BANKA SİGORTA MUAMELELERİ VERGİSİ |

| 9022 | KUR FARKI HESABI |

| 9023 | YÜKSEK ÖĞRENİM KREDİ BORCU HESABI |

| 9024 | KAYNAK KULLANIMI DESTEKLEME PRİMİ HESABI |

| 9025 | İHRACATTA VERGİ İADESİ HESABI |

| 9026 | GELİŞTİRME VE DESTEKLEME FONU HESABI |

| 9027 | ÇALIŞMA İZİN HARCI |

| 9028 | DESTEKLEME VE FİYAT İSTİKRAR FONU HESABI |

| 9029 | DİPLOMA HARCI |

| 9030 | EK MOTORLU TAŞITLAR VERGİSİ |

| 9031 | VERASET VE İNTİKAL VERGİSİ |

| 9032 | EK TAŞIT ALIM VERGİSİ |

| 9033 | TADPK İDARİ PARA CEZASI |

| 9034 | MOTORLU TAŞITLAR VERGİSİ |

| 9035 | TAŞIT ALIM VERGİSİ |

| 9036 | YİYECEK BEDELLERİ |

| 9037 | TEMİNAT O. YAPILAN THS. |

| 9038 | İADELERDEN ALACAKLILAR |

| 9039 | HESAP KART VE DEFTERLERİNE İŞLENMEYEN TAHSİLATLAR |

| 9040 | MERA FONU |

| 9041 | MERA FONU PARA CEZASI |

| 9042 | MÜLGA TRAFİK HİZMETLERİNİ GELİŞTİRME FONU TİCARİ PLAKA GELİRLERİ |

| 9043 | MÜLGA YATIRIM TEŞVİK FONU |

| 9044 | 4961 S.K. GEÇİCİ 2. MAD. 3.FIKRASINA GÖRE TAHSILAT |

| 9045 | TAHSİLATI HIZLANDIRMA TEBLİĞİNE GÖRE VERİLEN TAHAKKUK |

| 9046 | ÖZEL HESAP GELİRLERİ |

| 9047 | TEK BAŞINA ALINABİLEN DAMGA VERGİSİ |

| 9048 | 5035 SAYILI KANUNA GÖRE HARÇ |

| 9049 | 4749 KAMU FINANS BORC YÖN. DÜZEN. HAK. KANUN HAZİNE ALACAKLARI |

| 9050 | KARAYOLLARI TAŞIMA KANUNU İDARİ PARA CEZASI |

| 9051 | DIŞ SEYAHAT HARCAMALARI VERGİSİ |

| 9052 | TAŞINMAZ MALLAR SATIŞ GELİRLERİ |

| 9053 | ECRİMİSİL GELİRLERİ |

| 9054 | DİĞER TAŞINMAZ MALLAR İDARE GELİRLERİ |

| 9055 | TAŞINIR MALLAR SATIŞ GELİRLERİ |

| 9056 | DOGALGAZ PİYASASI KANUNU PARA CEZASI |

| 9057 | DOĞRUDAN GELİR DESTEĞİ ÖDEMELERİ |

| 9058 | PETROLDEN DEVLET HAKKI |

| 9059 | TİCARET SİCİL HARCI |

| 9060 | MADENLERDEN DEVLET HAKKI |

| 9061 | OYUN KAĞIDI GELİRLERİ |

| 9062 | TAPU HARÇLARI |

| 9063 | YENİDEN İNŞA OLUNACAK BİNA VESAİR TESİSLERİ TESCİL HARCI |

| 9064 | PASAPORT VE KONSOLOSLUK HARÇLARI |

| 9065 | TRAFİK HARÇLARI |

| 9066 | YARGI HARÇLARI |

| 9067 | İTHAL VE İMAL RUHSAT VE TEMDİT ÜCRETİ |

| 9068 | GEMİ VE LİMAN HARÇLARI |

| 9069 | DİĞER HARÇLAR |

| 9070 | DEĞERLİ KAĞITLAR GELİRLERİ |

| 9071 | TAVİZLERDEN GERİ ALINANLAR |

| 9072 | İKRAZLARDAN GERİ ALINANLAR |

| 9073 | YEM ANALİZ ÜCRETİ |

| 9074 | ŞEKER FİYAT FARKI |

| 9075 | AKARYAKIT FİYAT FARKI |

| 9076 | BAŞKA MUHASEBE BİRİMİ ADINA YAPILAN TAHSİLAT |

| 9077 | MOTORLU TAŞIT ARAÇLARINA İLİŞKİN ÖZEL TÜKETİM VERGİSİ (TESCİLE TABİ OLANLAR) |

| 9078 | GÜBRE DENEY VE ANALİZ ÜCRETİ |

| 9079 | 4961 S.K. GEÇİCİ 1. MAD. GÖRE PARA CEZASI |

| 9080 | DİĞER PARA CEZALARI |

| 9081 | ZİMMETLERE GEÇİRİLEN PARA VE DEĞERLERDEN BORÇLULAR |

| 9082 | FAZLA VE YERSİZ YAPILAN ÖDEMELERDEN BORÇLULAR |

| 9083 | SOSYAL DAYANIŞMA VE YARDIMLAŞMAYI TEŞVİK FONU |

| 9084 | İSTİHSAL VERGİSİ |

| 9085 | TRAFİK CEZALARI |

| 9086 | HESAPLANAN GECİKME ZAMMI |

| 9087 | TAKİP GİDERLERİ KARŞILIĞI ALINAN |

| 9088 | ÇIRAKLIK FONU |

| 9089 | 2000/2 SAYILI BKK GEREĞİNCE YATIRIMLARI TEŞVİK FONUNA AKTIRILACAK TUTARLAR |

| 9090 | ÇEŞİTLİ GELİRLER |

| 9091 | PETROLDEN DEVLET HİSSESİ |

| 9092 | YÜKSEK ÖĞRENİM HARÇ KREDİSİ |

| 9093 | RESMİ ARABULUCULUK ÜCRETİ |

| 9094 | EM.SAN. 17 MAD. GELİRLERİN THK EDİLMEMESİ CEZASI |

| 9095 | 4961 S.K. GEÇİCİ 2. MAD. 1.FIKRAYA GÖRE TAHSİLAT |

| 9096 | 4369/15 SUÇA İŞTİRAK EDEN KİŞİLER |

| 9097 | HAKSIZ ALINAN VERGİ İADESİ |

| 9098 | HAKSIZ ALINAN VERGİ İADESİ CEZASI |

| 9099 | KALDIRILAN VERGİ ARTIKLARI |

| 9101 | ŞEKER KANUNU İDARİ PARA CEZASI |

| 9102 | GEÇİŞ ÜÇRETİ VE İDARİ PARA CEZASI |

| 9103 | 5188 SK. GÖRE GÜVENLİK RUHSATI HARCI |

| 9104 | TELGRAF VE TELEFON KANUNU 2. MADDE İDARİ PARA CEZASI |

| 9105 | SPOR MÜSABAKALRINDA ŞİDDET VE DÜZENSİZLİĞİN ÖNLENMESİ KAN. UYARINCA İPC |

| 9106 | 4857 S.K. 101. MAD. KAP. İDARİ PARA CEZALARI |

| 9107 | ENERJİ DESTEĞİ ÖDEMELERİNDEN GERİ ALINANLAR |

| 9108 | 4857 SAYILI KANUNA GÖRE GELİR KAYDEDİLECEK PARA CEZALARI |

| 9109 | 5326 S. KABAHATLER KANUNU İDARİ PARA CEZASI |

| 9110 | 93/4000 SAYILI YATIRIMLARIN, DÖVİZ. KAZ. HİZ. TEŞVİKİNE İLİŞKİN B.K.K.`NCA HAKSIZ ÖDENEN ENERJİ TEŞVİK GERİ ÖDEMESİ |

| 9111 | ORKÖY FONU GELİRLERİ |

| 9112 | 2762 SAYILI KANUNA GÖRE ALINAN TAVİZ BEDELİ |

| 9113 | GELİR VERGİSİ TEVKİFATI |

| 9114 | YABANCI ÜLKEDE GÜÇ VE MUHTAÇ DURUMA DÜŞENLERE YURDA DÖNÜŞ İÇİN ÖDÜNÇ VERİLEN PARALAR |

| 9115 | SORUMLU SIFATIYLA VERİLEN KDV. |

| 9116 | HAZİNE ZARARININ GERİ ALINMASI |

| 9117 | EVRENSEL HİZMETİN GELİRLERİ KATKI PAYI |

| 9118 | TELEKOMİNİKASYON KURUMU TARAFINDAN YATIRILAN TELGRAF VE TELEFON KANUNU İDARİ PARA CEZALARI |

| 9119 | SİVİL HAVA ARAÇLARI ÜÇÜNCÜ ŞAHIS MALİ MESULİYET DEVLET GARANTİSİ BEDELİ |

| 9120 | TELSİZ, TELEFON VE TELGRAF KANUNU İDARİ PARA CEZASI %20 Sİ |

| 9121 | 5015 SAYILI PETROL PİYASASI KANUNU İPC |

| 9122 | 5307 SAYILI SIVILAŞTIRILMIŞ PETROL GAZLARI PİYASASI KANUNU İPC |

| 9123 | ENERJİ PİYASASI DÜZENLEME KURULUNCA ÖDENEN ANALİZ ÜCRETİNİN GERİ ALINMASI |

| 9124 | KİŞİLERDEN ALACAK FAİZLERİ |

| 9125 | AĞAÇLANDIRMA FONU YÖNETMELİĞİNE GÖRE VERİLEN KREDİLERDEN GERİ ALINANLAR |

| 9126 | 5254 SAYILI KANUNA GÖRE MUHTAÇ ÇİFTÇİLERE VERİLEN ÖDÜNÇ TOHUMLUKLARDAN HAZİNE ALACAĞINA DÖNÜŞENLER |

| 9127 | 2004/5682 SAYILI BKK İLE HAZİNE ALACĞINA DÖNÜŞEN TOHUMLUK KREDİLERİ |

| 9128 | 4447 SAYILI İŞSİZLİK SİGORTASI KANUNU UYARINCA KESİLEN İ.P.C |

| 9129 | 4904 SAYILI İŞ KURUMU KANUNU UYARINCA KESİLEN İ.P.C. |

| 9131 | VERASET VE İNTİKAL VERGİSİ (SAİR İVAZSIZ İNTİKALLER) |

| 9132 | KLAVUZLUK VE ROMÖRKÖRCÜLÜK HİZMET PAYI |

| 9133 | MAHALLİ İDARELERDEN ALINAN PAYLAR |

| 9148 | 4915 ve 5035 SK. GÖRE RUHSAT HARCI |

| 9149 | KİRLETİLEN ÇEVRENİNİYİLEŞTİRİLMESİ İÇİNGENEL BÜTÇE KAPS.İD.YAPILAN HARCAMALARIN TAHSİLATI |

| 9153 | 5736 SAYILI KANUN UYARINCA TAHSİL EDİLECEK ECRİMİSİL GELİRLERİ |

| 9160 | MADENLERDEN ALINAN DEVLET HAKKINDAN %50 ?L ™ZEL ?DARE PAYI |

| 9161 | MADENLERDEN ALINAN DEVLET HAKKININ %30 FAZLALARI(ORMAN GENEL MšDšRLš?š PAYI) |

| 9162 | KADASTRO HARÇLARI |

| 9166 | KARAR VE İLAM HARCI |

| 9171 | SORUMLU SIFATIYLA VERİLEN ÖTV 1. LİSTE |

| 9180 | TELSİZ, TELEFON VE TELGRAF KANUNU İDARİ PARA CEZASI %80 İ |

| 9190 | ÇEŞİTLİ GELİRLER(GECİKME ZAMMI HESAPLANAN) |

| 9200 | DSİ SULAMA TESİSLERİ İŞLETME VE BAKIM ÜCRETİ |

| 9201 | DSİ SULAMA TESİSLERİ YATIRIM BEDELİ |

| 9301 | GENEL BÜTÇE DIŞINDA KALAN KURUMLAR TARAFINDAN YAPILAN İ.P.C |

| 9304 | TELGRAF VE TELEFON KANUNU 2.MADDE İDARİ PARA CEZASI |

| 9305 | SPOR MÜSABAKALARINDA ŞİDDET VE DÜZENSİZLİĞİN ÖNLENMESİ KANUNU UYARINCA İPC |

| 9306 | 1475 SAYILI İŞ KANUNUNA BAĞLI PARA CEZASI |

| 9307 | 3516 SAYILI KANUNA GÖRE ÖLÇÜ AYAR PARA CEZASI |

| 9309 | TURİZM PARA CEZASI |

| 9310 | 5549 SAYILI SUÇ GELİRLERİNİN AKLANMASININ ÖNLENMESİ İ.P.C |

| 9311 | TÜTÜN MAMULLERİNİN ZARARLARININ ÖNLENMESİNE DAİR KANUN UYARINCA AL.İ.P.C(4207 S.K.) |

| 9315 | ŞEKER KANUNU İDARİ PARA CEZASI |

| 9316 | 4054 SAYILI REKABET KANUNUNUN 55. MADDE KAPSAMINDA İPC |

| 9317 | 5326 SAYILI KANUN UYARINCA CUMHURİYET SAVCILIKLARINCA VERİLEN İ.P.C. |

| 9318 | 5326 SAYILI KANUN UYARINCA MAHKEMELER TARAFINDAN VERİLEN İ.P.C. |

| 9341 | MERA FONU PARA CEZASI |

| 9901 | ADİ ORTAKLIK MÜKELLEFİYETSİZ MÜKELLEF KAYDI İÇİN VERGİ KODU |

Devlet neden vergi alır?

Devlet kişinin bulunduğu yerde; bütünlüğünü ve refahını sağlamak adına kişiler tarafından oluşturulmuş bir mekanizmadır. Nasıl ki bir mağazanın kapanmaması için maddi anlamda gelir elde etmek gerekiyorsa bir devletin de hizmetlerini sürekli hale getirebilmesi için maddi anlamda gelire ihtiyacı vardır. Devlet her sene vatandaş sayısına göre ne kadar parya ihtiyacı olduğunu hesaplayarak duruma göre bir yüzde çıkarır ve vatandaşlarına verdiği hizmetleri ücretlendirir. Devlet varlığını korumak ve refah seviyesini arttırmak için vergi alır.

Neden vergi öderiz?

Vergi vermek bir vatandaşın en önemli ödevlerinden birisidir. Bir ürünü kaçak kullanmak, faturasız almak kısa bir süre için size yarar sağlıyor gibi gözükse de aslında devlet adına büyük bir kaos ortamını oluşmasına ve bu nedenle de zaman içinde size zarar veriyor demektir.

Vergi borcu sorgulamanın avantajlarından biri, ödeme süreçlerinin daha etkin ve düzenli bir şekilde yönetilmesini sağlamasıdır. Mükellefler, ödenmemiş vergi miktarını öğrenerek bu borcu erken aşamada fark edebilir ve gerekli düzeltmeleri yapabilirler. Bu, cezaların ve faizlerin daha fazla artmasını önleyerek finansal yükü hafifletebilir.

Ayrıca, vergi borcu sorgulama, vergi mükelleflerine mali durumları hakkında daha fazla bilgi edinme ve gelecekteki vergi yükümlülüklerini daha etkili bir şekilde planlama şansı verir. Mükellefler, geçmiş yıllara ait borçlarını öğrenerek bu durumu değerlendirip, gerekirse uygun ödeme planları yapabilirler.

Ancak vergi borcu sorgulama işlemi, sadece mükelleflerin değil, aynı zamanda vergi otoritelerinin de daha şeffaf bir şekilde çalışmalarına olanak tanır. Vergi daireleri, bu süreçle mükelleflerin güvenini kazanabilir ve daha adil bir vergi sistemi oluşturabilir.

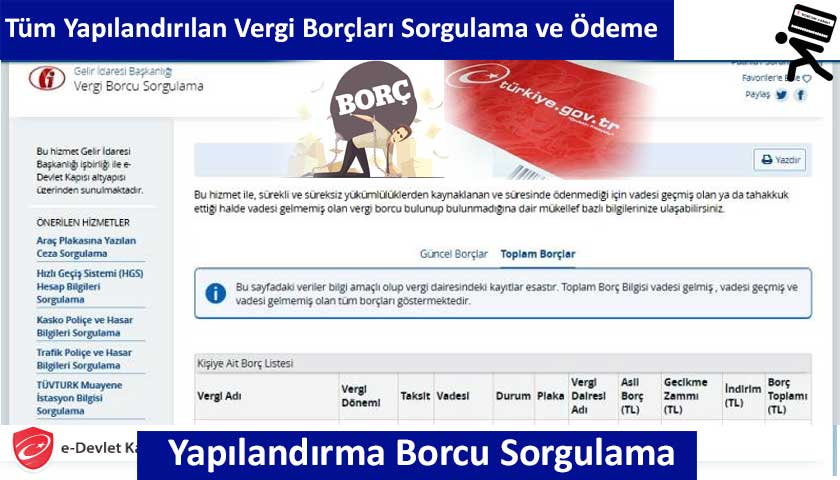

Vergi Borcu Sorgulama ekranında lütfen, kimlik bilgilerinizi Türkçe karakterleri kullanarak giriniz. Soyadı, Adı, Baba Adı, Doğum Yeri, Doğum Yılı bilgilerini girdikten sonra Sorgula düğmesine basınız.

Vergi Borcu Sorgulama işlemi için ilgili linke tıklayarak sorgulayabileceğiniz gibi aşağıdaki ekrandan da sorgulama yapabilirsiniz.

Vergi Borcu Sorgulama sayfasında E-Beyanname, E-Fatura ve BTRANS işlemlerini yapabilirsiniz. Ayrıca Sorgulamalar, Motorlu Taşıtlar, Gecikme zammı faizi, tefe, gelir vergisi, GMSİ, başvuru formları ve vergi türleri hakkında bilgilere de ulaşabilirsiniz.

Vergi borcu sorgulama

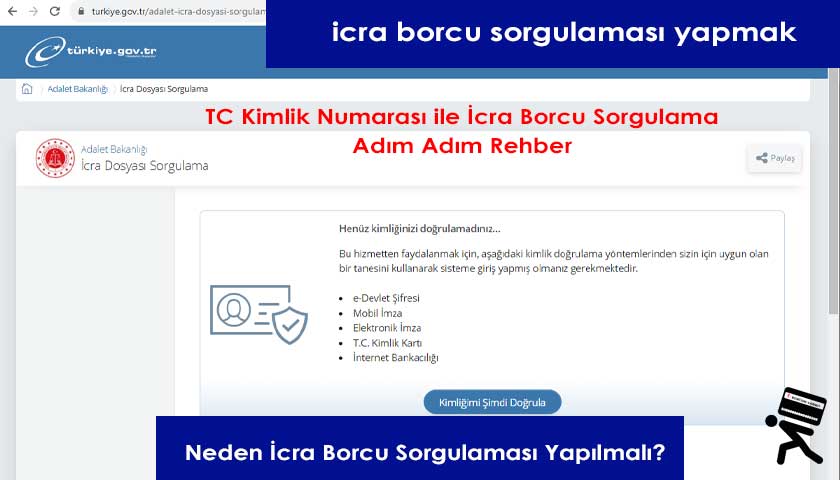

? E-Devlet – Vergi borcu sorgulama

? GİB Vergi Dairesi – E-Haciz Sorgulama

? İnternet Vergi Dairesi – Vergi borcu sorgulama

Sonuç olarak, vergi borcu sorgulama, mükelleflere mali durumlarını kontrol altında tutma ve gelecekteki mali planlamalarını yapma imkanı sunan önemli bir araçtır. Mükellefler, bu süreci düzenli olarak kullanarak ödenmemiş vergi borçlarını erken aşamada fark edebilir ve finansal sağlıklarını koruyabilirler. Bu nedenle, vergi mükelleflerinin düzenli aralıklarla vergi borcu sorgulama işlemini gerçekleştirmeleri, mali durumlarını güvence altına almanın önemli bir adımıdır.

Önemli: Bu bilgiler genel bilgi amaçlıdır ve yasal tavsiye yerine geçmez. Vergi mevzuatı hakkında detaylı bilgi için bir vergi uzmanına danışmanız önerilir.

Vergi borcu sorgulama işlemiyle ilgili kafam karışıktı. Alo 180’i arayarak bilgi aldım. Müşteri temsilcisi oldukça bilgili ve yardımcıydı. Tüm sorularıma sabırla cevap verdi.

Vergi borcu sorgulamak için Vergi Dairesi’ne gitmeyi tercih ettim. Görevliler oldukça yardımcı oldular ve tüm borçlarım hakkında detaylı bilgi verdiler.

e-Devlet Kapısı üzerinden vergi borcu sorgulamayı denedim ancak sisteme giriş yaparken sorun yaşadım. Daha sonra mobil uygulama üzerinden denedim ve sorunsuz bir şekilde sorgulama işlemini tamamlayabildim.

“Gelir İdaresi Başkanlığı’nın web sitesinden vergi borcu sorgulama işlemini gerçekleştirdim. İşlem oldukça basit ve kolaydı. Sadece T.C. kimlik numaramı ve vergi numaramı girerek tüm borçlarımı detaylı bir şekilde görebildim.

GİB in bu hizmetini çok faydalı buluyorum. Bazen bilmediğiniz bir borcunuzu bile burada görebiliyorsunuz.

Borcum varmi

borcum varmı

borcum varmı öğrenmek istiyorum

araba vergi borcu sorgulama

vergi borcum nedir